Recente ervaringen met de RVU-regeling laten zien dat de deelnamegraad tot op heden ernstig tegenvalt. De oorzaak laat zich eenvoudig raden … De eerste indruk van een werknemer met een maandsalaris van bruto € 3.500 over de RVU-regeling is een halvering van zijn inkomen … Dit is voor grote delen van de doelgroep een “showstopper”.

Een mooie website, brochure of enthousiaste inhoudelijke uitleg over de RVU-regeling -zo leert onze praktijk ervaring- volstaat volstrekt niet om succesvolle deelname te realiseren. Werknemers willen in beginsel wel eerder stoppen met werken en staan daarom welwillend tegenover de RVU-regeling, maar zijn dringend op zoek naar de concrete gevolgen van de regeling voor hun persoonlijke portemonnee. Indien werknemers het gevoel van financiële zekerheid op voorhand niet of niet voldoende hebben, maken zij veiligheidshalve geen gebruik van de regeling. Hoe kunnen werknemers wel enthousiast worden gemaakt voor deelname aan de regeling?

De primaire doelgroep voor de RVU-regeling heeft aantoonbaar grote behoefte aan concreet, persoonlijk en deskundig advies over de financiële gevolgen voor inkomen en pensioen in hun onderlinge samenhang. De doelgroep -met veelal lagere salarissen- zoekt vooral en vooraf financiële zekerheid, omdat de eerste kennismaking met de RVU-regeling leidt tot een halvering van het bruto inkomen. Echter in combinatie met (deeltijd)pensioen, de vertaling naar netto (gezins)inkomen en het uitgavenpatroon ontstaat een aanzienlijk positiever beeld met aantrekkelijke mogelijkheden. Kortom een toegesneden persoonlijke aanpak leidt tot groter enthousiasme bij de doelgroep en een aanzienlijk hogere deelnamegraad. PROambt heeft -speciaal voor de RVU-regeling- een geavanceerd -doch eenvoudig te bedienen- webtool Joost de digitale adviseur ontwikkeld.

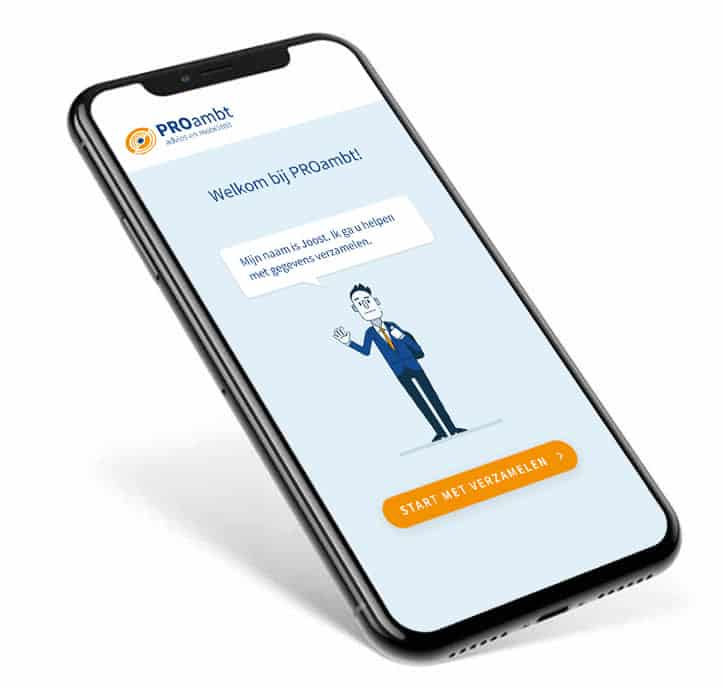

Met deze rekentool kunnen werknemers zelf nauwkeurig inzicht krijgen in de gevolgen van de RVU-regeling. Op basis van gedetailleerde persoonlijke financiële gegevens kan iedere werknemer veilig, gemakkelijk en snel zelf de inkomenseffecten voor hun huishoudportemonnee nu en straks doorrekenen. De benodigde gegevens worden eenvoudig en snel opgehaald met de PROambt-App. Daarmee logt de werknemer in op de websites van de Belastingdienst en MijnPensioenoverzicht om gegevens te verzamelen. Desgewenst kunnen de gegevens van de partner meegenomen worden om zo het gezinsinkomen te verkrijgen. Werknemers zien binnen enkele minuten op hun smartphone het bruto en netto gezinsinkomen vóór en tijdens de RVU-regeling en vanaf de AOW-datum.

Met Joost de digitale adviseur geeft de werknemer zichzelf hoogwaardig financieel advies toegesneden op zijn persoonlijke situatie. Zonder exorbitante advieskosten en zonder urenlang zoeken in schoenendozen om alle info te verzamelen. PROambt maakt op korte termijn voor uw sector een geïntegreerde oplossing van Joost, inclusief communicatieplan, projectwebsite en rekentools.

Belangstelling? Voor verdere informatie of een persoonlijke presentatie neem je contact met mij op via hansvandenas@proambt.nl of 06 524 11 655.